近幾年火熱發展的定增基金被監管踩下急剎車。5月27日,為整治定增市場集中持股、無序減持等亂象,證監會發布了經修改的《上市公司股東、董監高減持的若干規定》。減持新規大動真格,監管擴大到幾乎所有的減持渠道,定增基金的減持時間被迫延長,到期贖回風險和流動性降低帶來的補折價風險隨之加大。這是自今年2月中旬的“再融資新政”后,證監會向定增項目打出的第二記重拳。

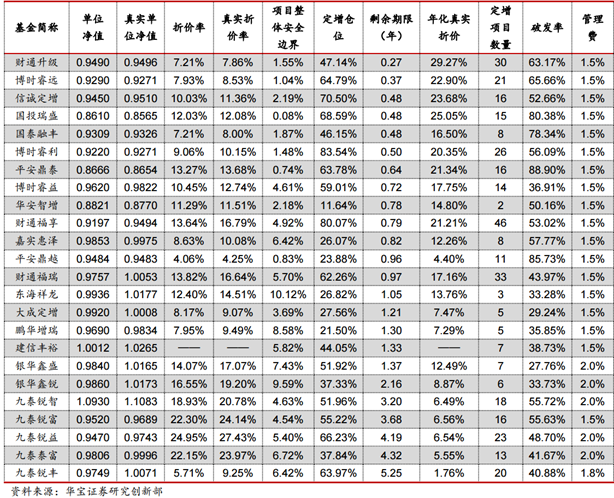

目前市場上共有45只公募定向增發基金,據中泰證券統計,截至2017年一季度末,公募定增基金總規模已達到555億元。

定增股減持渠道全面受控

5月27日,證監會發布了經修改的《上市公司股東、董監高減持的若干規定》,新規從覆蓋人群、減持方式、數量、時間等多個方面對減持行為進行了進一步規范,圍堵了此前存在的大量漏洞。嚴格的減持新規讓重點發展定增產品的基金公司頗受沖擊。

具體來看,減持新規對監管適用對象做出了更明確的界定,除了持股5%以上的大股東外,由于減持造成的持股比例已經小于5%的股東、通過定增、大宗交易等方式取得股份的股東,都在這次新規的監管之列。

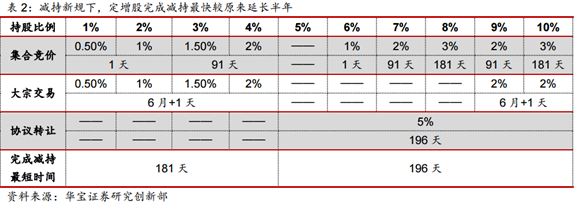

減持方式方面,通過集中競價方式減持,在鎖定期滿后12個月內只能減持不超過50%的股份,還要受90日內減持總數不超過公司股份總數1%的限制;大股東和特定股東通過大宗交易減持,受讓方6個月內不得轉讓;通過協議轉讓方式減持,單個受讓方的受讓比例不得低于公司股份總數的 5%。此外,對此前董監高通過辭職等套路規避監管的行為,新規也做出了進一步的限制性規定。

目前,市場存量的45只定增基金大多成立于2016年,共有16只封閉期為18個月,有13只剩余期限不足一年。分析2016年年報和2017年一季報發現,這些基金的投資標的主要是一年期定增項目。而新規施行之后,定增基金幾乎全部的減持渠道都受到了嚴格控制,基金資產的流動性和變現能力受到相當大的影響。據華寶證券測算,假設持股比例在10%以內,定增股完成減持所需時間最快也要較原來延長半年以上。

定增王風光難再

由于定增基金大多采取封閉的運作模式,封閉期一到,很可能出現大額贖回,定增基金需要賣掉手里的定增股“還錢”給投資人。而減持新規讓不少定增基金面對這樣的窘境:投資人到期贖回需要還錢,手中的定增股卻受到限制賣不了。雙重夾擊之下,基金公司面臨著極大的挑戰。

據業內人士分析,新規實施后,定增基金,特別是持有定增股票倉位較高,且封閉期較短的基金,由于沒有充足的時間完成定增股的退出,封閉期結束時會存在較大的贖回壓力。到時基金公司是否有足夠的資金交付,是不少投資者擔心的問題。

此外,目前大多開展定增業務的基金公司并未明確公布新規之后的應對措施,但市場普遍認為大部分處在存續期的定增基金會有延期的可能。這樣一來定增基金實際封閉期延長,流動性降低,同時又需要承擔延長封閉期間的市場波動風險,因此價格普遍下跌,基金公司的補折價壓力隨之加大。

目前市場上存量的定增基金中,有6只基金將在年內到期。其中最早到期的是“定增王”財通基金旗下的財通多策略升級,該基金成立于2016年3月9日,封閉期18個月,將于今年9月8日到期,規模為46.65億元。查詢2016年年報可知,該基金大部分定增項目都投向了中小板、創業板公司,而這些定增項目有相當比例呈現浮虧狀態。該基金價格從今年4月起下跌,一度從1.03元跌至0.852元,新規實施后首個交易日跌幅為3.75%,隨后逐漸回升。

不過,該基金自4月以來迅速減倉,從一季度末92.49%的倉位降至現在的47%,目前定增股倉位較低,定增項目也較為分散。該基金昨日凈值為0.959元,而二級市場交易價格僅為0.892元,當前折價率為7.0%。

據華寶證券分析,該基金剩余期限較短,年化真實折價約為30%,伴隨到期日的臨近,其折價變現的確定性較高,即使考慮到減持新規的負面影響,將基金的封閉期延長0.5年-1年,其年化折價率也有6.49%-10.71%,具備一定的投資價值。

而更多業內人士對在當前時間節點下投資定增基金持謹慎態度,鑒于新規出臺后,定增基金后續如何應對還沒有可供參考的案例,建議投資者近期應少動多看,等減持細則進一步出臺后再做決定。