編前語:剛剛過去的2023年,中國(guó)經(jīng)濟(jì)頂住外部壓力、克服內(nèi)部困難,持續(xù)回升向好,高質(zhì)量發(fā)展扎實(shí)推進(jìn)。在資本市場(chǎng),A股上市公司總數(shù)突破5300家,全年新增上市313家,總市值超過87萬億元,位居世界第二。新華網(wǎng)特別推出2023上市公司行業(yè)觀察系列報(bào)道,通過市值變化、營(yíng)收利潤(rùn)和研發(fā)創(chuàng)新等維度,聚焦熱點(diǎn)行業(yè)和頭部企業(yè),探究經(jīng)濟(jì)發(fā)展新趨勢(shì)、新業(yè)態(tài)、新技術(shù)和新應(yīng)用。

新華網(wǎng)北京1月12日電(記者丁峰)以茅臺(tái)、五糧液為代表的白酒股,曾一騎絕塵引領(lǐng)大盤高歌猛進(jìn)。2023年,白酒行業(yè)進(jìn)入結(jié)構(gòu)性調(diào)整,酒企上市公司市值也大受影響,表現(xiàn)不佳。

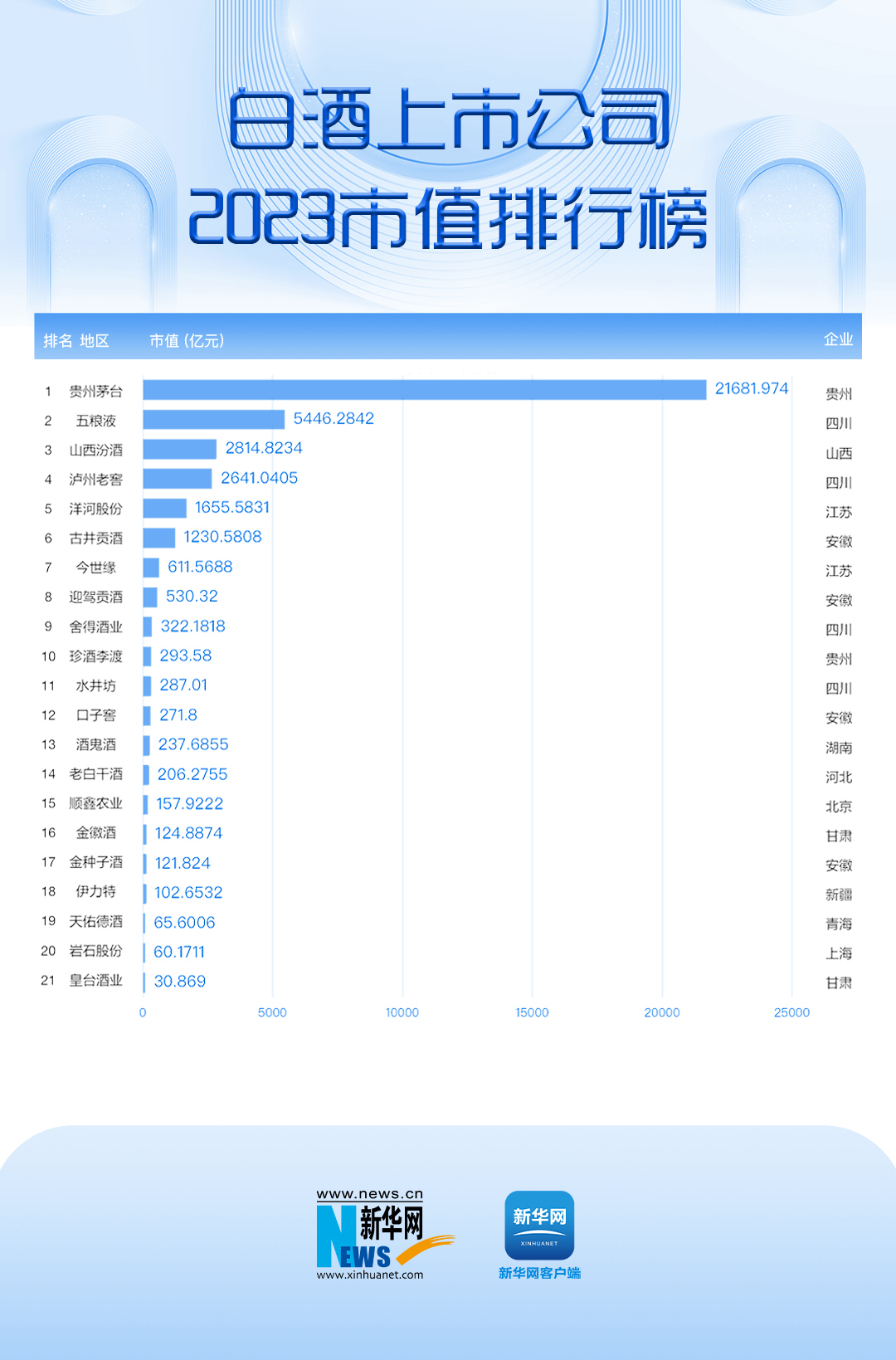

新華網(wǎng)聯(lián)合企查查,針對(duì)2023年(2022年12月30日至2023年12月29日)的白酒公司市值進(jìn)行梳理,制作“2023中國(guó)白酒上市公司市值排行榜”,以市值變化維度發(fā)現(xiàn)酒企行業(yè)位置,從榜單數(shù)據(jù)探究白酒產(chǎn)業(yè)發(fā)展趨勢(shì)。

景氣度承壓,總市值跌破四萬億元

近年來,經(jīng)濟(jì)增長(zhǎng)放緩伴隨產(chǎn)業(yè)景氣回落,消費(fèi)場(chǎng)景受損,白酒有效需求明顯不足,行業(yè)處于擠壓式存量競(jìng)爭(zhēng)狀態(tài)。

隨著疫情防控放開,機(jī)構(gòu)和行業(yè)曾將2023年視為白酒消費(fèi)復(fù)蘇之年,行業(yè)動(dòng)銷會(huì)逐漸修復(fù),呈現(xiàn)前低后高走勢(shì)。但樂觀情緒僅停留了一個(gè)季度,二季度淡季開始,白酒動(dòng)銷不及預(yù)期。從經(jīng)銷商到終端客戶對(duì)行業(yè)的信心滑坡,再加上產(chǎn)能存在過剩,渠道庫(kù)存壓力大增。壓力傳導(dǎo)至全行業(yè),名優(yōu)酒企也未能幸免,高端白酒價(jià)格出現(xiàn)普遍倒掛。

嚴(yán)峻復(fù)雜形勢(shì)下,整個(gè)白酒行業(yè)遇到的困境清晰地暴露在資本市場(chǎng)面前,市場(chǎng)價(jià)、股價(jià)雙雙下行,資金紛紛從白酒板塊撤出。

2023中國(guó)白酒上市公司市值排行榜顯示,算上去年在港股掛牌上市的珍酒李渡,21家白酒上市公司總市值為38895億元;而2022年,20家白酒上市公司總市值為43279億元。

2023年白酒上市公司總市值減少了10.13%,蒸發(fā)4384億元,相當(dāng)于瀘州老窖和洋河股份兩家酒企的市值。

易方達(dá)基金的張坤、富國(guó)基金的朱少醒、景順長(zhǎng)城的劉彥春和銀華基金的焦巍等多位頂流基金經(jīng)理繼續(xù)看好酒類股的投資價(jià)值,但對(duì)白酒的加倉(cāng)熱情已不如上半年。公募基金2023年三季報(bào)顯示,前十大重倉(cāng)股“含酒量”十足。雖然遭減持,貴州茅臺(tái)蟬聯(lián)頭號(hào)重倉(cāng)股,瀘州老窖、五糧液位列榜單,古井貢酒則新晉前十大重倉(cāng)股。三季度獲公募加倉(cāng)最多的行業(yè)是食品飲料,其中主要是加倉(cāng)白酒。

萬億俱樂部?jī)H存茅臺(tái),千億俱樂部仍為五家

2021年,白酒行業(yè)高光的年份,當(dāng)年茅臺(tái)和五糧液曾一度市值均過萬億元,是當(dāng)時(shí)A股上市企業(yè)中八家市值破萬億的唯二公司。

如今,茅臺(tái)市值距離2021年2月的高點(diǎn)跌去近三成,2023年內(nèi)表現(xiàn)堅(jiān)挺,微跌0.06%,為21682億元,占行業(yè)總市值的55.74%。而五糧液市值從2021年的歷史高位暴跌六成,2023年縮水22.35%,目前市值僅剩5446億元。

在白酒存量市場(chǎng)激烈競(jìng)爭(zhēng)的時(shí)代,醬香龍頭茅臺(tái)的市值還算穩(wěn)固,濃香龍頭五糧液市值急速下墜,行業(yè)內(nèi)部醞釀一場(chǎng)事關(guān)香型的結(jié)構(gòu)性變化——“醬香”反攻“濃香”,產(chǎn)業(yè)核心競(jìng)爭(zhēng)力正在發(fā)生遷移。

一份“1996年全國(guó)白酒企業(yè)銷售收入20強(qiáng)”的報(bào)告顯示,當(dāng)年五糧液以23.6億元高居榜首,貴州茅臺(tái)以5.1億元僅居第17。轉(zhuǎn)眼2023年前三季度,茅臺(tái)營(yíng)收達(dá)1053.16億元,五糧液收入為625.36億元。

數(shù)據(jù)顯示,國(guó)內(nèi)醬香型白酒市場(chǎng)規(guī)模已由2017年的1056億元提升至2021年的1900億元,2017-2021年均增速達(dá)15.8%,增速遠(yuǎn)超同期其他香型,市場(chǎng)“轉(zhuǎn)醬”邏輯清晰。

千億俱樂部中,除了五糧液,依次還有山西汾酒、瀘州老窖、洋河股份以及古井貢酒。

山西汾酒市值為2815億元,瀘州老窖市值為2641億元,洋河股份和古井貢酒市值為1656億元和1231億元。這四家酒企也是白酒行業(yè)的第二集團(tuán)軍。

2023年前三季度,上述市值排名前六的酒企營(yíng)收占比超過八成,“馬太效應(yīng)”加劇。

百億俱樂部2023年添了新成員。華致酒業(yè)實(shí)控人吳向東操盤的珍酒李渡歷經(jīng)波折在港股掛牌上市,雖然較發(fā)行價(jià)跌了9.42%,但最終以294億元躋身入列。

今世緣、迎駕貢酒、舍得酒業(yè)、水井坊、口子窖、酒鬼酒、老白干酒、順鑫農(nóng)業(yè)、金徽酒、金種子酒和伊力特等老牌酒企繼續(xù)守住百億市值。

天佑德酒、巖石股份和皇臺(tái)酒業(yè)則是白酒上市公司中不多的非百億市值企業(yè)。

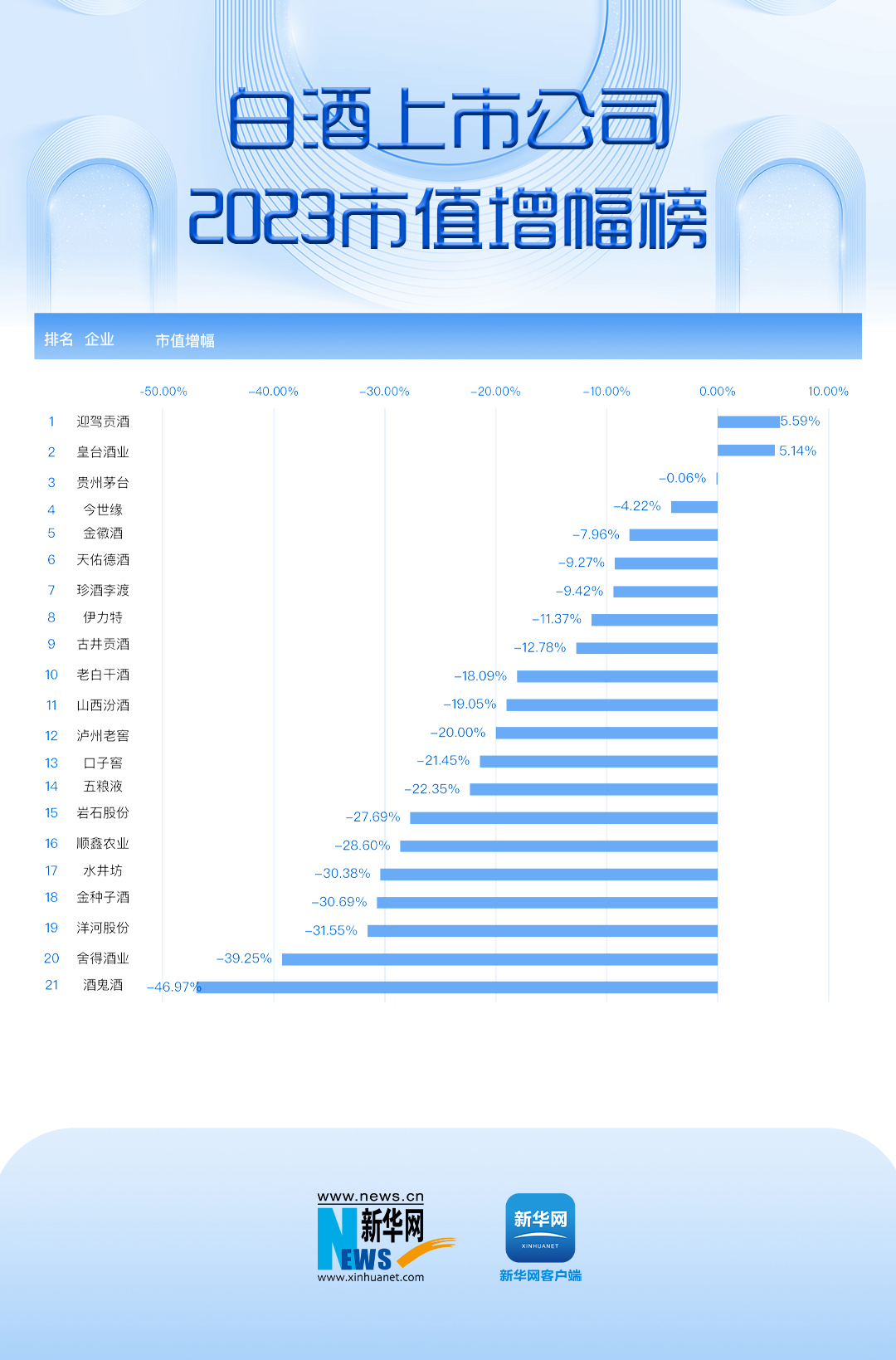

迎駕貢酒和皇臺(tái)酒業(yè)兩家地方酒企市值增長(zhǎng)

2023年,21家白酒上市公司僅有兩家市值增幅為正,19家公司市值縮水。

作為徽酒“四朵金花”之一的迎駕貢酒,年末市值530.32億元,2023年市值漲幅為5.59%,出乎意料地摘奪白酒市值增幅第一。

迎駕貢酒于2015年在上交所上市,是中國(guó)第17家、安徽近年最后一家白酒上市公司,實(shí)際控制人為倪永培。

迎駕貢酒2023年前三季度營(yíng)收48.04億元,同比增長(zhǎng)23.42%,歸母凈利潤(rùn)約16.55億元,同比增加37.57%,存貨43.03億元。幾項(xiàng)重要數(shù)據(jù)均處于白酒行業(yè)腰部位置。

被戲謔為“A股不死鳥”的甘肅酒企皇臺(tái)酒業(yè),市值30.87億元,去年漲幅達(dá)5.14%,位于白酒上市公司第二。

皇臺(tái)酒業(yè)2023年前三季度營(yíng)收1.13億元,同比增長(zhǎng)8.55%,歸母凈利潤(rùn)350.59萬元,同比下降4.68%。自2000年在深交所上市后,皇臺(tái)酒業(yè)先后經(jīng)歷了5次被*ST,又成功摘帽的過程,實(shí)際控制人為趙滿堂。2023年8月17日,*ST皇臺(tái)發(fā)布摘帽公告,其股票簡(jiǎn)稱于8月18日由*ST皇臺(tái)變更為皇臺(tái)酒業(yè),這也是*ST皇臺(tái)第五次摘帽。

酒鬼酒、舍得酒業(yè)和洋河股份市值領(lǐng)跌

央企中糧旗下的酒鬼酒曾經(jīng)是A股的大牛股,但在2023年遭遇了營(yíng)收和凈利潤(rùn)大幅下降。2023年前三季度實(shí)現(xiàn)營(yíng)收21.42億元,同比下降38.54%。實(shí)現(xiàn)凈利潤(rùn)4.79億元,同比下降50.75%。

酒鬼酒在三季報(bào)中表示,雙降的原因?yàn)閮?nèi)參系列、酒鬼系列、湘泉系列收入下降所致。這也是酒鬼酒的主要三大產(chǎn)品系列,可謂全線潰敗。

業(yè)績(jī)的劇烈滑坡,使得酒鬼酒市值在2023年下跌達(dá)46.97%,縮水211億元,2023期末市值237.69億元,在白酒上市公司中跌幅第一。

舍得酒業(yè)和洋河股份,以39.25%和31.55%的跌幅位列二三名,市值為322.18億元和1655.58億元,分別縮水208億和763億元。

深陷老酒風(fēng)波的舍得酒業(yè),2023年前三季度營(yíng)收52.45億元,同比增長(zhǎng)13.62%,歸母凈利潤(rùn)12.95億元,同比增長(zhǎng)7.93%。公司營(yíng)收和利潤(rùn)增幅比往年明顯偏低,期末存貨41.93億元,創(chuàng)下歷史新高。銷售不及預(yù)期引發(fā)庫(kù)存高企,股價(jià)大幅下跌。

“鐵打的茅五、流水的老三”,簡(jiǎn)單一句話,就將白酒行業(yè)你追我趕的競(jìng)爭(zhēng)氛圍拉滿。2023年二線酒企是愁多喜少。

洋河股份在二線酒企中市值跌幅最大,其2023前三季度營(yíng)收和凈利潤(rùn)增幅在二線酒企中處于墊底。

而瀘州老窖和山西汾酒雙雙從3000億市值滑落至2000億,期末市值分別為2641.04億元和2814.82億元,縮水20%和19.05%。

去年底,瀘州老窖對(duì)旗下核心產(chǎn)品52度國(guó)窖1573經(jīng)典裝和特曲的出廠價(jià)進(jìn)行下調(diào)。引發(fā)了市場(chǎng)對(duì)瀘州老窖銷售出現(xiàn)巨大壓力的擔(dān)憂,股價(jià)連跌四個(gè)交易日,市值蒸發(fā)近300億元。

山西汾酒作為清香型賽道的代表,也是中國(guó)第一家白酒上市企業(yè)。清香型白酒工藝相對(duì)簡(jiǎn)單,甚至并無太多門檻,因此價(jià)格親民是其優(yōu)勢(shì),但也是“硬傷”。

財(cái)報(bào)顯示,2021年-2023年前三季度,山西汾酒的營(yíng)收同比分別增長(zhǎng)42.75%、31.26%、20.78%,凈利潤(rùn)分別同比增長(zhǎng)72.56%、52.36%、20.78%。由此可見,2023年山西汾酒營(yíng)收、凈利潤(rùn)增速均雙雙大幅放緩。

2024年白酒行業(yè)真正迎來調(diào)整期?

雖然2023年白酒上市公司市值大幅縮水,但營(yíng)收和凈利潤(rùn)仍同比增長(zhǎng)。根據(jù)新華網(wǎng)上市公司事業(yè)部統(tǒng)計(jì),20家A股白酒上市公司2023年前三季度,總營(yíng)收達(dá)到3091.11億元,同比增長(zhǎng)16.28%,凈利潤(rùn)合計(jì)為1189.8億元,同比增長(zhǎng)18.92%。

本輪白酒周期從2014年底部開始回升,至今已持續(xù)近10年。上一輪周期在2012年達(dá)到頂峰,從2013年轉(zhuǎn)入調(diào)整期,歷經(jīng)兩年探底過程后,行業(yè)開始復(fù)蘇,營(yíng)收和扣非歸母凈利潤(rùn)從底部(2014年)回升,兩年后(2016年)大致回到2012年的頂峰水平,之后開始一路上升直至2023年。

專家表示,行業(yè)增速放緩疊加庫(kù)存攀升,顯示2023年有可能是本輪白酒景氣周期的頂峰,接下來2-3年(2024-2025年)進(jìn)入業(yè)績(jī)下跌探底期。

同花順數(shù)據(jù)顯示,截至2023年三季度末,20家A股上市白酒企業(yè)存貨總額為1363.54億元,其中貴州茅臺(tái)、洋河股份、五糧液、瀘州老窖、山西汾酒5家酒企存貨均超百億元,珍酒李渡在港股半年報(bào)中披露,其存貨也達(dá)到55.25億元。

21家白酒企業(yè)中,僅有順鑫農(nóng)業(yè)存貨同比下降,其他20家公司存貨金額均同比增長(zhǎng)。從存貨規(guī)模來看,貴州茅臺(tái)以409.9億元的存貨規(guī)模居白酒上市公司首位,同比增加58.08億元。除貴州茅臺(tái)外,瀘州老窖、山西汾酒、古井貢酒、今世緣4家酒企存貨同比增加超10億元。

邁入2024年,如何消化庫(kù)存解決價(jià)格倒掛,將是多數(shù)酒企的工作重心。中國(guó)酒業(yè)協(xié)會(huì)曾在《2023中國(guó)白酒市場(chǎng)中期研究報(bào)告》中表示,消化庫(kù)存是2023年酒企的首要任務(wù)。這句話,勢(shì)必今年將在各家酒企的內(nèi)外口號(hào)中被反復(fù)提及。