4月份,境內(nèi)本輪疫情已波及31個省份,東部一些地區(qū)疫情較為嚴重,部分大城市防控措施升級,企業(yè)停工停產(chǎn),加之烏克蘭危機持續(xù)、全球通脹高企等因素,經(jīng)濟發(fā)展面臨更多困難和挑戰(zhàn)。4月份中小企業(yè)發(fā)展指數(shù)(SMEDI)為88.3,在上月環(huán)比下降0.6點的基礎上,環(huán)比繼續(xù)下降0.3點,低于2021年同期水平;已連續(xù)3個月下降。其中,分行業(yè)指數(shù)7降1升,分項指數(shù)全面下降。本月對樣本企業(yè)開工率的調(diào)查顯示,完全開工的企業(yè)占17.85%,開工率在75%-100%之間的占14%,在50%-75%之間的占23.9%,小于50%的占28.8%,未開工的占15.50%。

8個分行業(yè)指數(shù)7降1升。如下表所示,工業(yè)、建筑業(yè)、交通運輸郵政倉儲業(yè)、批發(fā)零售業(yè)、社會服務業(yè)、信息傳輸計算機軟件業(yè)和住宿餐飲業(yè)指數(shù)分別比上月下降0.5、0.3、0.3、0.1、0.1、0.3和0.1點,且連續(xù)兩個月下降,只有房地產(chǎn)業(yè)指數(shù)微升0.1點。8個分行業(yè)指數(shù)均處于景氣臨界值100以下,住宿餐飲業(yè)指數(shù)仍處于最低位。

表1 分行業(yè)指數(shù)情況

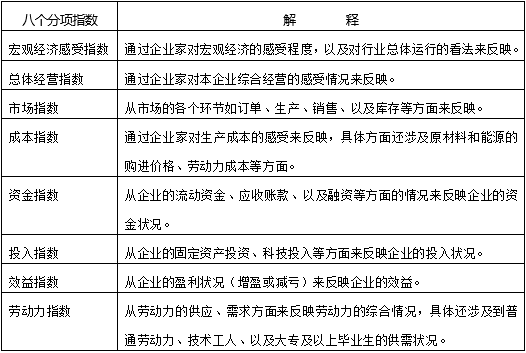

8個分項指數(shù)全部下降。如下表所示,勞動力指數(shù)和資金指數(shù)繼續(xù)下降,這2項指數(shù)仍保持在景氣臨界值100以上;成本指數(shù)繼續(xù)下降,仍處于不景氣區(qū)間;宏觀經(jīng)濟感受指數(shù),綜合經(jīng)營指數(shù)、市場指數(shù)、投入指數(shù)和效益指數(shù)均有所下降,且這5項指數(shù)仍低于景氣臨界值100,效益指數(shù)仍處于最低位。

表2 分項指數(shù)情況

4月份的中小企業(yè)發(fā)展指數(shù)反映出中小企業(yè)運行情況有以下主要特點:

企業(yè)信心低迷。全球疫情仍處高位,烏克蘭危機沖擊世界經(jīng)濟,全球糧食、能源、產(chǎn)業(yè)鏈供應鏈的安全風險不斷加劇,推高通脹水平,主要經(jīng)濟體貨幣政策轉(zhuǎn)向溢出效應顯現(xiàn)。國內(nèi)疫情點多、面廣、頻發(fā),各地管控措施不斷加強,供需兩端持續(xù)承壓,保持經(jīng)濟平穩(wěn)運行的難度明顯加大,影響企業(yè)發(fā)展信心。反映企業(yè)信心的宏觀經(jīng)濟感受指數(shù)為96.9,比上月下降0.4點,已連續(xù)3個月下滑。所調(diào)查的8個行業(yè)中,宏觀經(jīng)濟感受指數(shù)全面下降。

市場預期偏弱。受疫情防控和地緣政治沖突等影響,國內(nèi)外市場物流受阻、產(chǎn)業(yè)鏈供應鏈循環(huán)不暢,通脹壓力加大,政策環(huán)境不穩(wěn),資本流動擾動因素增多,我國外貿(mào)、消費和投資等需求端恢復勢頭放緩,市場預期偏弱。4月市場指數(shù)為80.5,比上月下降0.4點,處于8個分項指數(shù)的次低位,已連續(xù)3個月下滑。所調(diào)查的8個行業(yè)中,6個行業(yè)國內(nèi)訂單指數(shù)和7個行業(yè)銷售量指數(shù)下降。

成本壓力仍然較大。上游大宗商品價格上漲持續(xù)抬升下游中小企業(yè)成本。部分中小企業(yè)不堪成本壓力,疊加疫情管控停工停產(chǎn),生產(chǎn)經(jīng)營停滯情況增多。4月成本指數(shù)為113.6,比上月下降0.6點,連續(xù)3個月下滑,仍處于不景氣區(qū)間。

資金狀況略有改善。央行積極落實金融紓困、普惠小微貸款支持工具等政策,強化中小微企業(yè)金融服務能力建設,推進信用信息共享應用,提高小微企業(yè)融資的覆蓋面和便利度。4月資金指數(shù)為100.9,比上月下降0.1點,仍保持在景氣臨界值100以上。其中,融資指數(shù)為90.4,上升0.1點;流動資金指數(shù)為85.2,下降0.3點。所調(diào)查的8個行業(yè)中,4個行業(yè)融資指數(shù)和6個行業(yè)流動資金指數(shù)下降。

勞動力市場供應持平,需求下降。國家實施一系列階段性、組合式穩(wěn)就業(yè)保民生政策,通過“降、緩、返、補、擴”五方面助企紓困,勞動力指數(shù)處于景氣區(qū)間,但略有下降。4月勞動力指數(shù)為105.3,比上月下降0.3點,高于景氣臨界值100。其中,供應指數(shù)為113.1,與上月持平;勞動力需求指數(shù)為97.4,下降0.7點。受疫情管控措施影響,部分企業(yè)停工停產(chǎn),市場招聘需求有所下降。

企業(yè)效益持續(xù)下滑。由于原材料價格上升,終端需求偏弱,處于產(chǎn)業(yè)鏈下游的中小企業(yè)議價能力弱、成本傳導能力差,利潤受到雙重擠壓,效益大幅下降。4月效益指數(shù)為73.4,比上月下降0.3點,已連續(xù)3個月下降,且連續(xù)16個月處于8個分項指數(shù)中的最低值,處于歷史較低位。所調(diào)查的8個行業(yè)中,效益指數(shù)全面下降。

企業(yè)投資意愿不強。經(jīng)濟下行壓力進一步加大,市場預期不穩(wěn),企業(yè)信心不足,成本上升壓縮利潤空間,企業(yè)投資意愿明顯下降。4月投入指數(shù)為82.1,比上月下降0.4點,已連續(xù)3個月下滑。所調(diào)查的8個行業(yè)中,6個行業(yè)固定資產(chǎn)投資指數(shù)下降。

地區(qū)指數(shù)全面下降,東部、中部、西部和東北地區(qū)指數(shù)分別為89.0、89.7、87.5和80.8,比上月分別下降0.5、0.3、0.4和0.6點,東部和東北地區(qū)受疫情管控影響指數(shù)降幅較大。

總的來看,今年以來,面對百年變局和世紀疫情相互疊加的復雜局面,黨中央有力統(tǒng)籌疫情防控和經(jīng)濟社會發(fā)展取得積極成效,經(jīng)濟運行總體實現(xiàn)平穩(wěn)開局。但3月下旬以來,國內(nèi)新冠肺炎疫情疊加烏克蘭危機導致風險挑戰(zhàn)增多,我國經(jīng)濟發(fā)展環(huán)境的復雜性、嚴峻性、不確定性上升,穩(wěn)增長、穩(wěn)就業(yè)、穩(wěn)物價面臨新的挑戰(zhàn)。值得關注的是,本輪疫情嚴重地區(qū)主要集中于東部經(jīng)濟重鎮(zhèn),企業(yè)大面積停工停產(chǎn),產(chǎn)業(yè)鏈供應鏈受到較大沖擊,大宗商品價格高位運行,企業(yè)消化成本難度加大,特別是中小微企業(yè)生產(chǎn)經(jīng)營困難加劇、開工率和發(fā)展信心不足、預期偏弱等問題尤為突出。為此,要深入貫徹4月29日中央政治局會議精神,堅定信心、攻堅克難,確保黨中央大政方針落實到位,保持經(jīng)濟運行在合理區(qū)間,努力實現(xiàn)全年經(jīng)濟社會發(fā)展預期目標。針對受疫情嚴重沖擊的服務型中小微企業(yè)和個體工商戶等采取“點對點”幫扶,實施包括減稅降費、穩(wěn)崗擴崗、融資促進、暢通物流等一攬子紓困幫扶政策,做好能源資源保供穩(wěn)價工作,穩(wěn)定和擴大就業(yè)。堅持用改革的辦法解決發(fā)展中的問題,全力打造市場化、法治化、國際化營商環(huán)境,及時回應市場關切,有效管控重點風險,穩(wěn)定市場預期,增強全社會發(fā)展信心。

附注:

中國中小企業(yè)發(fā)展指數(shù)(SMEDI)指標解釋

中小企業(yè)發(fā)展指數(shù)(SMEDI: Small and Medium Enterprises Development Index)是反映中小企業(yè)經(jīng)濟運行狀況的綜合指數(shù)。

中小企業(yè)發(fā)展指數(shù)通過對國民經(jīng)濟八大行業(yè)的3000家中小企業(yè)進行調(diào)查,利用中小企業(yè)對本行業(yè)運行和企業(yè)生產(chǎn)經(jīng)營狀況的判斷和預期數(shù)據(jù)編制而成,是反映中小企業(yè)經(jīng)濟運行狀況的綜合指數(shù)。

SMEDI的取值范圍為0-200之間:(1)100為指數(shù)的景氣臨界值,表明經(jīng)濟狀況變化不大;(2)100-200為景氣區(qū)間,表明經(jīng)濟狀況趨于上升或改善,越接近200景氣度越高;(3)0-100為不景氣區(qū)間,表明經(jīng)濟狀況趨于下降或惡化,越接近0景氣度越低。

在行業(yè)選取的過程中,依據(jù)國民經(jīng)濟各行業(yè)對GDP的貢獻度,共選取了工業(yè)、建筑業(yè)、交通運輸郵政倉儲業(yè)、房地產(chǎn)業(yè)、批發(fā)零售業(yè)、社會服務業(yè)、信息傳輸計算機服務和軟件業(yè)、住宿餐飲業(yè)等八大行業(yè)。每個行業(yè)的調(diào)查內(nèi)容,具體包括八個大的分項:宏觀經(jīng)濟感受、總體經(jīng)營、市場、成本、資金、投入、效益、勞動力。在具體調(diào)查過程中,考慮到不同行業(yè)的特點,八個大的分項里面的細項調(diào)查有所區(qū)別。

分項指數(shù)解釋