受春節放假、疫情反彈和俄烏沖突爆發等因素影響,2022年一季度中小企業發展指數(SMEDI)為88.7,按可比口徑環比下降0.4點,連續四個季度下降,低于2021年同期水平。其中,8個分行業指數全部下降,降幅較大的為批發零售業和社會服務業指數,分別下降0.9和0.8點;8個分項指數1平7降,降幅較大的為市場指數、成本指數和投入指數,分別下降0.9、0.7和0.7點。從單月指數看,3月中小企業發展指數為88.6,環比下降0.6點,分行業指數和分項指數全面下降。

當前國內外形勢復雜嚴峻程度進一步加深。全球疫情持續,俄烏爆發武裝沖突,大宗商品和能礦資源緊張,高通脹引發主要經濟體縮表加息,世界經濟復蘇放緩,外部環境不穩定不確定性因素明顯增多,有的超出預期。國內疫情多點散發,經濟發展面臨的“三重壓力”沒有明顯緩解,市場主體面臨的困難和挑戰增多,經濟下行壓力進一步加大。中小企業因疫停工停產、招工難用工貴、融資難融資貴、應收賬款回款難、物流成本偏高、市場信心不足、預期偏弱等問題凸顯,生產經營困難加大,景氣狀況有所回落。要深入貫徹中央經濟工作會議和全國“兩會”精神,堅持以經濟建設為中心,堅持穩字當頭、穩中求進,把穩增長放在更加突出的位置,統籌穩增長、調結構、推改革、防風險、惠民生,統籌疫情防控和經濟社會發展。強化宏觀政策跨周期和逆周期調節,有利于穩定經濟和市場預期的政策早出快出,不出不利于穩定市場預期的措施,把握好政策出臺的時度效,保持經濟運行在合理區間,穩住宏觀經濟大盤。圍繞中小微企業、個體工商戶等市場主體,進一步加大財稅、金融支持力度,強化大宗商品價格監測和預警,穩定能源和原材料供應,保障物流通暢和產業鏈供應鏈穩定,降低企業生產經營成本。堅持市場化、法治化原則,優化民營經濟發展環境,堅持“兩個毫不動搖”,切實保護產權及合法權益,加大拖欠中小企業賬款清理力度,構建大中小企業融通發展的生態,推動中小企業走專精特新發展之路。

分行業指數8降。如下表所示,工業、建筑業、交通運輸郵政倉儲業、房地產業、批發零售業、社會服務業、信息傳輸計算機軟件業和住宿餐飲業指數分別比上季度下降0.2、0.7、0.3、0.4、0.9、0.8、0.1和0.2點,均處于景氣臨界值100以下,住宿餐飲業指數仍處于最低位。

分項指數1平7降。如下表所示,勞動力指數由降轉平,資金指數繼續下降,這2項指數仍保持在景氣臨界值100以上;成本指數繼續下降,仍處于不景氣區間;宏觀經濟感受指數,綜合經營指數、市場指數、投入指數和效益指數均有所下降,且這5項指數仍低于景氣臨界值100,效益指數仍處于最低位。

一季度,中小企業發展指數反映出中小企業運行情況有以下主要特點:

企業信心亟待穩固。外部環境不穩定不確定因素增多,特別是俄烏沖突超出預期,加大地緣政治風險;國內疫情點多、面廣、頻發,實體企業生產經營困難增多,運營成本上升,加之部分政策統籌協調不夠、落實不到位且存在“一刀切”“運動式”等情況,中小企業發展信心受到較大影響。反映企業信心的宏觀經濟感受指數為97.5,比上季度下降0.5點。所調查的8個行業中,6個行業宏觀經濟感受指數下降。

市場預期有待提振。受疫情反彈和春節放假等因素影響,部分企業生產有所放緩,產業鏈供應鏈不暢,消費和投資恢復勢頭放緩,市場預期偏弱,資本市場反應較為敏感。一季度市場指數為81.2,比上季度下降0.9點,處于8個分項指數的次低位。所調查的8個行業中,國內訂單指數和銷售量指數全部下降。

成本壓力仍然較大。一季度成本指數為114.6,比上季度下降0.7點,仍處于不景氣區間。主要原因是受疫情影響,很多企業不開工或開工少,生產經營活動收縮。但隨著俄烏沖突持續,國際市場原油及重要原材料價格普遍上漲,全球通脹壓力增加,將對我形成輸入型成本上升因素。

資金緊張狀況有所緩解。央行用好普惠小微貸款支持工具,引導金融機構加大對小微企業的支持,推動降低企業綜合融資成本,優化融資環境,更好滿足小微企業合理融資需求。一季度資金指數為100.8,比上季度下降0.1點,高于景氣臨界值100。其中,融資指數為90.5,下降0.5點;流動資金指數為85.6,下降0.2點。所調查的8個行業中,6個行業融資指數和5個行業流動資金指數下降。但部分創新型企業貸款意愿不強,傳統企業又難以獲得貸款,融資質量總體呈下降態勢。

勞動力市場供應有所上升,需求有所下降。減負穩崗擴就業政策持續發力,就業市場總體平穩,春節后員工陸續返崗。一季度勞動力指數為105.6,與上季度持平。其中,供應指數為112.8,上升0.2點,高于景氣臨界值。受疫情反彈和企業預期不穩影響,市場招聘需求有所下降,勞動力需求指數為98.3,下降0.2點。就業結構性矛盾突出,普通勞動力供應上升、需求平穩;技術工人供應持平、需求下降;大專以上畢業生供應上升、需求下降。

企業效益持續下滑。由于俄烏沖突升級、大宗商品價格大幅上升、全球通脹高企,處于產業鏈下游的中小企業議價能力弱、成本傳導能力差,利潤受到雙重擠壓,企業效益大幅下降。一季度效益指數為73.9,比上季度下降0.5點,仍為8個分項指數中的最低值,處于歷史較低位。所調查的8個行業中,7個行業效益指數下降。

企業投資意愿不強。由于市場預期不穩、企業效益下滑,加之對部分行業監管政策把握不清,對其市場前景判斷不明,企業投資意愿明顯下降,顧慮和擔憂明顯增多。一季度投入指數為82.7,比上季度下降0.7點。所調查的8個行業中,固定資產投資指數全部下降。

行業景氣狀況全面下滑。工業、房地產業、批發零售業和住宿餐飲業指數繼續下降,建筑業指數由平轉降,交通運輸郵政倉儲業、社會服務業和信息傳輸計算機軟件業指數由升轉降。

分地區看,東部、中部、西部和東北地區指數分別為89.1、89.8、87.5和80.9,比上季度分別下降0.4、0.4、0.5和0.6點。從指數變動情況來看,東部和中部指數降幅較小、均下降0.4點,東北地區指數降幅最大、下降0.6點。

附注:

中國中小企業發展指數(SMEDI)指標解釋

中小企業發展指數(SMEDI: Small and Medium Enterprises Development Index)是反映中小企業經濟運行狀況的綜合指數。

中小企業發展指數通過對國民經濟八大行業的3000家中小企業進行調查,利用中小企業對本行業運行和企業生產經營狀況的判斷和預期數據編制而成,是反映中小企業經濟運行狀況的綜合指數。

SMEDI的取值范圍為0-200之間:(1)100為指數的景氣臨界值,表明經濟狀況變化不大;(2)100-200為景氣區間,表明經濟狀況趨于上升或改善,越接近200景氣度越高;(3)0-100為不景氣區間,表明經濟狀況趨于下降或惡化,越接近0景氣度越低。

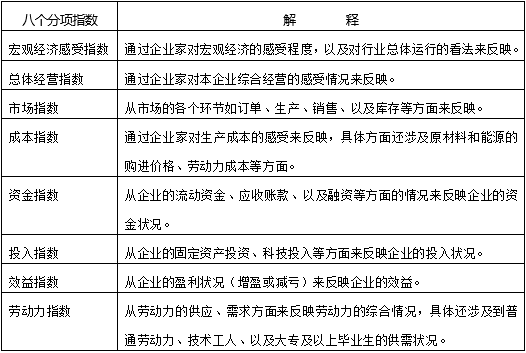

在行業選取的過程中,依據國民經濟各行業對GDP的貢獻度,共選取了工業、建筑業、交通運輸郵政倉儲業、房地產業、批發零售業、社會服務業、信息傳輸計算機服務和軟件業、住宿餐飲業等八大行業。每個行業的調查內容,具體包括八個大的分項:宏觀經濟感受、總體經營、市場、成本、資金、投入、效益、勞動力。在具體調查過程中,考慮到不同行業的特點,八個大的分項里面的細項調查有所區別。

分項指數解釋