在經濟運行緩中趨穩(wěn)和各項惠企紓困政策效應持續(xù)發(fā)揮等因素共同作用下,11月中小企業(yè)發(fā)展指數(shù)(SMEDI)結束連續(xù)7個月的下跌態(tài)勢,回升至86.3,比上月上升0.2點,但仍低于去年同期和2019年同期水平。其中,分行業(yè)指數(shù)4升4降,分項指數(shù)6升2降。在8個分行業(yè)指數(shù)中,升幅較大的為建筑業(yè)和工業(yè)指數(shù),降幅較大的為住宿餐飲業(yè)和社會服務業(yè)指數(shù)。在8個分項指數(shù)中,升幅較大的為綜合經營指數(shù)和宏觀經濟感受指數(shù),降幅較大的為效益指數(shù)。

我國繼續(xù)統(tǒng)籌疫情防控和經濟社會發(fā)展,疫情防控取得積極成效。同時,經濟持續(xù)恢復的基礎沒有改變,主要宏觀指標處于合理區(qū)間,經濟發(fā)展的韌性持續(xù)顯現(xiàn),發(fā)展質量不斷提升。但外部環(huán)境依然復雜嚴峻,新冠病毒不斷變異,主要經濟體復蘇勢頭放緩;國內疫情多點散發(fā),受一些階段性、結構性、周期性因素制約,經濟運行出現(xiàn)新的下行壓力,要在高基數(shù)上繼續(xù)保持平穩(wěn)運行面臨很多挑戰(zhàn)。特別是近期受疫情多點散發(fā)、原材料價格高位、海外訂單不足、用工難用工貴、融資難融資貴、人民幣匯率升值、應收賬款增長較快、被拖欠情況增多、物流成本偏高等因素影響,中小企業(yè)恢復和發(fā)展情況仍不容樂觀。為此,要繼續(xù)抓好常態(tài)化疫情防控,實施穩(wěn)定的宏觀政策,加強針對性和有效性,做好跨周期調節(jié),強化“六穩(wěn)”“六保”特別是保就業(yè)保民生保市場主體的工作,促進經濟運行在合理區(qū)間。密切跟蹤中小企業(yè)運行態(tài)勢,圍繞市場主體需求制定政策,加強政策研究和儲備,適時出臺部分惠企政策到期后的接續(xù)政策。優(yōu)化市場營商環(huán)境,加大對實體經濟特別是中小微企業(yè)的支持力度,落實好國家減稅降費、市場保供穩(wěn)價等政策,運用多種貨幣工具,促進綜合融資成本穩(wěn)中有降,采取措施清理拖欠中小企業(yè)應收賬款,幫助市場主體降成本、解難題,提高中小微企業(yè)應對困難挑戰(zhàn)的能力,推動中小企業(yè)走“專精特新”發(fā)展之路。

分行業(yè)指數(shù)4升4平。如下表所示,工業(yè)、建筑業(yè)、交通運輸郵政倉儲業(yè)和信息傳輸計算機軟件業(yè)指數(shù)分別比上月上升0.3、0.4、0.2和0.2點;房地產業(yè)、批發(fā)零售業(yè)、社會服務業(yè)和住宿餐飲業(yè)指數(shù)分別比上月下降0.1、0.1、0.2和0.4點;8個分行業(yè)指數(shù)均處于景氣臨界值100以下,住宿餐飲業(yè)指數(shù)處于最低位。

分項指數(shù)6升2降。如下表所示,資金指數(shù)繼續(xù)下降,勞動力指數(shù)由平轉升,成本指數(shù)止跌回升,這3項指數(shù)仍保持在景氣臨界值100以上;宏觀經濟感受指數(shù)、綜合經營指數(shù)、市場指數(shù)和投入指數(shù)止跌回升,效益指數(shù)仍然處于最低位,這5項指數(shù)均位于景氣臨界值100以下。

11月份,中小企業(yè)發(fā)展指數(shù)反映出中小企業(yè)運行情況有以下主要特點:

企業(yè)信心有所恢復。隨著國家一系列保供穩(wěn)價、惠企紓困政策落地見效,供給約束有所緩解,供需兩端均有所恢復,特別是大宗商品價格高位回落,企業(yè)信心有所提振。反映企業(yè)信心的宏觀經濟感受指數(shù)為99.9,比上月上升0.3點。具體來看,反映企業(yè)對當前宏觀經濟形勢看法的宏觀感受指數(shù)為107.1,比上月上升0.4點,高于景氣臨界值100;反映對行業(yè)總體運行狀況看法的行業(yè)運行指數(shù)為92.7,上升0.3點。可見,企業(yè)對當前宏觀經濟的看法和感受有所改善。

市場預期有所恢復。雖然國外疫情仍持續(xù)蔓延,國內疫情多點散發(fā),但國內市場廣闊、經濟韌性強、市場主體活躍,以及一系列惠企紓困政策陸續(xù)出臺生效,有助于暢通產業(yè)鏈和供應鏈,穩(wěn)定市場預期。11月市場指數(shù)為79.0,比上月上升0.1點,處于8個分項指數(shù)的次低位。所調查的8個行業(yè)中,4個行業(yè)國內訂單指數(shù)和4個行業(yè)銷售量指數(shù)均有所上升。

成本上升勢頭有所緩解。保供穩(wěn)價政策持續(xù)發(fā)力,能源原材料價格上漲勢頭得到初步遏制,中小企業(yè)生產經營成本上升勢頭有所放緩。11月成本指數(shù)為113.1,比上月上升0.2點,說明成本有所下降,但仍處于8個分項指數(shù)的最高位。在調查的8個行業(yè)中,4個行業(yè)生產成本、5個行業(yè)人力成本有所下降。

資金面總體依然偏緊。央行通過發(fā)揮結構性貨幣政策工具的精準導向作用,鞏固提升兩項直達實體經濟貨幣政策工具的效果,提升中小微企業(yè)供應鏈融資便利度,運用多種手段加大對“專精特新”中小企業(yè)的金融支持,幫助中小企業(yè)緩解融資難,但政策效果有待進一步鞏固。11月資金指數(shù)為101.3,比上月略降0.2點,高于景氣臨界值100;融資指數(shù)為88.7,下降0.4點;流動資金指數(shù)為85.3,下降0.1點。小微企業(yè)應收賬款持續(xù)增加,影響企業(yè)流動性資金充裕度。

勞動力供應有所上升、需求逐步企穩(wěn)。隨著減負穩(wěn)崗擴就業(yè)政策延續(xù),就業(yè)規(guī)模繼續(xù)擴大。11月勞動力指數(shù)為105.1,比上月上升0.1點。其中,需求指數(shù)為98.8,與上月持平;供應指數(shù)為111.4,上升0.3點,高于景氣臨界值。近期部分行業(yè)受政策影響出現(xiàn)不同程度的減員裁員現(xiàn)象,值得關注。

企業(yè)效益仍處低位。當前上下游行業(yè)盈利分化狀況尚未明顯改善,利潤主要向上游行業(yè)集中,下游中小企業(yè)成本承壓仍較大,企業(yè)效益下行壓力仍然存在。11月效益指數(shù)為61.2,比上月下降0.1點,仍為8個分項指數(shù)中的最低值,處于歷史較低位。所調查的8個行業(yè)中,4個行業(yè)效益指數(shù)下降。

企業(yè)投資意愿略有改善。多項中小企業(yè)紓困政策持續(xù)發(fā)力,企業(yè)投資意愿和信心有所恢復,對市場前景的判斷略有改善。11月投入指數(shù)為81.0,比上月上升0.1點。

行業(yè)景氣狀況繼續(xù)分化。工業(yè)、建筑業(yè)和交通運輸郵政倉儲業(yè)指數(shù)止跌回升,信息傳輸計算機軟件業(yè)指數(shù)連續(xù)兩個月上升,批發(fā)零售業(yè)和社會服務業(yè)指數(shù)由升轉降,住宿餐飲業(yè)指數(shù)連續(xù)兩個月下降,房地產業(yè)指數(shù)連續(xù)8個月下降。

分地區(qū)看,東、中、西部和東北地區(qū)指數(shù)均有所上升,分別為86.6、88.2、87.5和83.0,分別比上月上升0.1、0.2、0.4和0.5點。東北地區(qū)指數(shù)仍處于最低位。

附注:

中國中小企業(yè)發(fā)展指數(shù)(SMEDI)指標解釋

中小企業(yè)發(fā)展指數(shù)(SMEDI: Small and Medium Enterprises Development Index)是反映中小企業(yè)經濟運行狀況的綜合指數(shù)。

中小企業(yè)發(fā)展指數(shù)通過對國民經濟八大行業(yè)的3000家中小企業(yè)進行調查,利用中小企業(yè)對本行業(yè)運行和企業(yè)生產經營狀況的判斷和預期數(shù)據(jù)編制而成,是反映中小企業(yè)經濟運行狀況的綜合指數(shù)。

SMEDI的取值范圍為0-200之間:(1)100為指數(shù)的景氣臨界值,表明經濟狀況變化不大;(2)100-200為景氣區(qū)間,表明經濟狀況趨于上升或改善,越接近200景氣度越高;(3)0-100為不景氣區(qū)間,表明經濟狀況趨于下降或惡化,越接近0景氣度越低。

在行業(yè)選取的過程中,依據(jù)國民經濟各行業(yè)對GDP的貢獻度,共選取了工業(yè)、建筑業(yè)、交通運輸郵政倉儲業(yè)、房地產業(yè)、批發(fā)零售業(yè)、社會服務業(yè)、信息傳輸計算機服務和軟件業(yè)、住宿餐飲業(yè)等八大行業(yè)。每個行業(yè)的調查內容,具體包括八個大的分項:宏觀經濟感受、總體經營、市場、成本、資金、投入、效益、勞動力。在具體調查過程中,考慮到不同行業(yè)的特點,八個大的分項里面的細項調查有所區(qū)別。

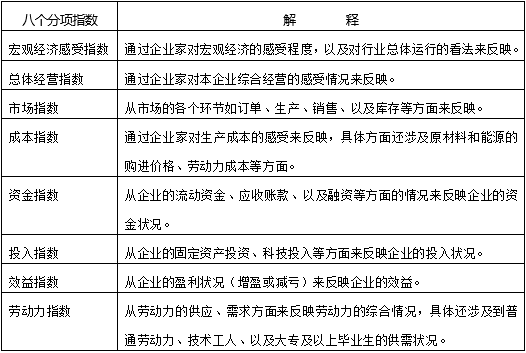

分項指數(shù)解釋