就像很多傳統企業習慣了悶聲賺錢,中國的互聯網公司也習慣了賠錢賺吆喝。

2018年以來,中國創業公司掀起上市潮。盈利的、虧損的,老牌的、剛成立的,紛紛趕赴美股港股上市。這些公司或多或少跟互聯網發生關聯,統稱為“新經濟公司”。

虧損——這頂長期扣在中國互聯網公司頭頂的帽子,時至今日依然穩如泰山。2019年上半年,虧損最多的25家上市新經濟公司,合計虧掉了近200億元;算上今年第三季度,10家虧損大戶就虧掉了289億元。

另一個典型的數據是:至少有10家新經濟公司,在過去兩年里,從來沒有賺過錢。它們每個季度都處于虧損狀態,即便上市了也未能好轉。

我們聽慣了虧損上市的故事,也習慣了燒錢擴張的玩法。但還是有一些問題讓我們好奇:誰是中國新經濟虧損大戶?哪些公司從來沒賺過錢?盈利對它們而言意味著什么?

燃財經選取了2018年至今新上市的54家新經濟公司,通過數據分析和對比,試圖回答這三個問題。

誰是中國新經濟虧損大戶?

每年的最后兩個月,是在美股和港股上市的互聯網公司集中公布當年第三季度財報的時間。年報要在次年三四月份公布,所以想在當年一窺上市公司的經營狀況,能參照的是前三季度的財報。

根據Q3財報數據,我們將2019年中國新經濟虧損最多的10家公司盤點如下:

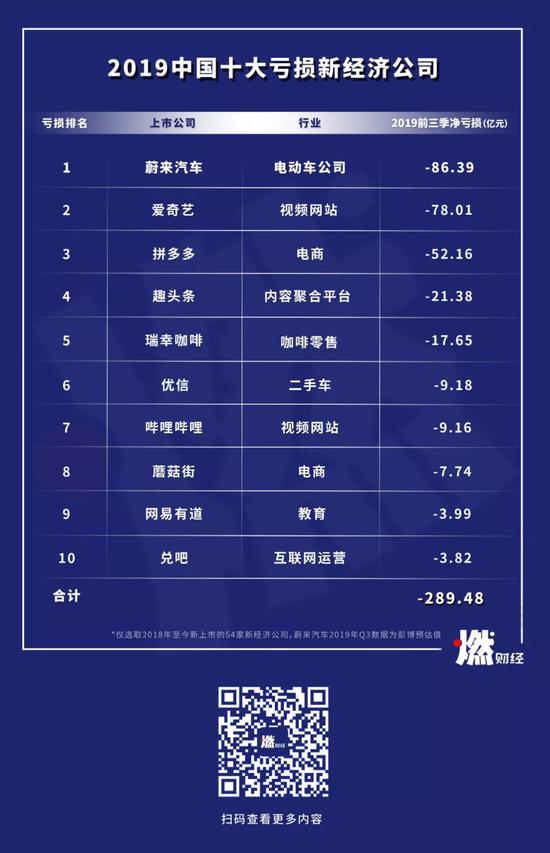

2019中國十大虧損新經濟公司

2019中國十大虧損新經濟公司

需要注意的是,由于蔚來汽車遲遲未發布Q3財報,也未披露財報發布日期,所以其Q3數據采用彭博綜合預期值。

2019年前三季度,按凈虧損金額計算,蔚來汽車位居榜首,是“新經濟虧損之王”。愛奇藝排名第二,以78億元的凈虧損落后于蔚來汽車。拼多多排第三,2019年前三季度凈虧損52億元。剩下的虧損大戶分別是趣頭條、瑞幸咖啡、優信、嗶哩嗶哩、蘑菇街、網易有道、兌吧。

相比2018年,這份名單發生了一些細微的變化。我們對比一下2018年的凈虧損榜單。

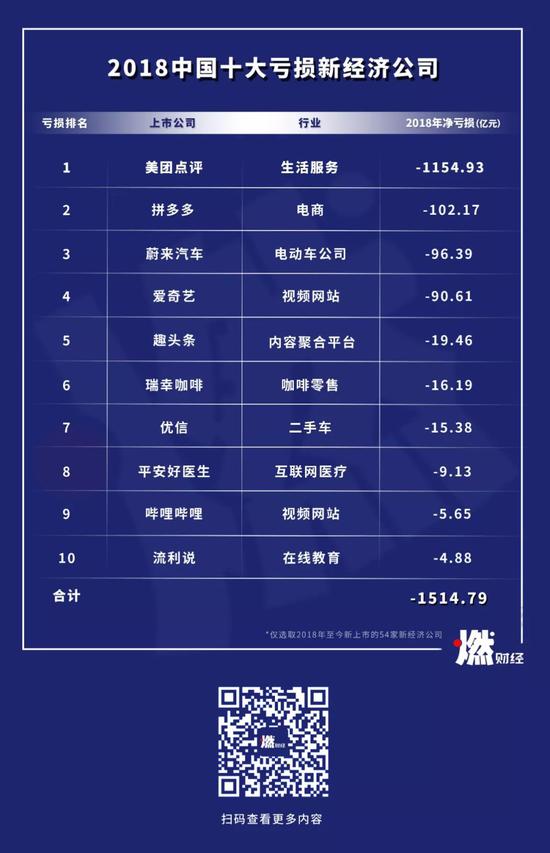

2018年中國十大虧損新經濟公司

2018年中國十大虧損新經濟公司

按照2018年的全年數據,美團是2018年的“新經濟虧損之王”,凈虧損金額高達1155億元。其次是拼多多,凈虧損102億元。蔚來汽車以96億元排第三。

兩份榜單對比,我們會發現,在2019年:

美團從虧損榜消失了。

美團是在2018年下半年上市,受到“可轉換可贖回優先股的公允價值變動”影響,美團在去年計提了近千億元的賬面虧損,導致登上2018年虧損榜榜首。但是這些虧損并非由實際業務產生,而是賬面數字。2019年,美團扭虧為盈。

蘑菇街和網易有道新上榜。

2018年,蘑菇街的凈虧損金額為3.2億元,但在2019年Q3,它的凈虧損就已經達到了3.27億元,超過了去年全年,這是蘑菇街過去連續8個月最大單季虧損。網易有道在今年10月上市,它在2018年凈虧損2.09億元,今年前三季度凈虧損3.99億元。

綜合而言,10家新經濟公司,在2019年前三季度合計凈虧損289億元。

哪些公司從來沒賺過錢?

有那么一些公司,從成立至今,從來沒有盈利過。換言之,從生意的角度,這些公司從來沒賺過一分錢。

根據公開披露的財報數據,從2017年至今,共有10家公司每個季度都虧損,從來沒有實現過單季度盈利。

連續虧損的10家新經濟公司

連續虧損的10家新經濟公司

以蔚來汽車為例,過去的連續9個季度,它平均每個季度凈虧損23億元。新能源造車是互聯網虧損的重災區,對資金投入需求巨大。汽車交付量的限制、質量導致的召回事件,更加劇了運營層面的虧損。蔚來汽車創始人、董事長兼CEO李斌曾說,“我們跑的是泥濘賽道上的馬拉松。”

愛奇藝的虧損情況跟蔚來汽車不相上下,平均每個季度凈虧損20億元。有分析認為,以愛奇藝為代表的視頻平臺,押注的是國內視頻付費的未來。由于目前國內用戶版權意識薄弱,會員付費率和會費標準相對較低,而且視頻平臺之間的競爭十分激烈,所以長期虧損是常態。

趣頭條抓住了下沉人群,看新聞領紅包,通過不計成本的用戶拉新,以及持續的燒錢補貼,來搶占這個尚未開發的市場。它每個季度收入十多億,但大部分花在了拉新和補貼上,導致持續虧損。

瑞幸咖啡從誕生之日起,就因為激進的營銷策略和燒錢擴張的打法而備受質疑。“首杯免單”、“買五送五”的推廣方式,讓業內懷疑它能否算過賬來。當然,它已經連續虧損了8個季度,從未盈利。

這10家公司中,既有成立時間相對較長的老玩家,如愛奇藝、嗶哩嗶哩、流利說等,也有創業新貴,如瑞幸咖啡、趣頭條等。相比之下,它們從成立到上市所花的時間在縮短,但長期虧損的狀態卻并未改善。

盈利意味著什么?

毫無疑問,長期虧損會消耗投資人的耐心。對于尚未盈利的互聯網公司而言,上市不是終點,因為它們將直接面臨來自資本市場的考驗。

我們對2018年至今,新上市的54家互聯網公司做個統計,對比發行價和目前的股價,會發現一些有意思的現象。

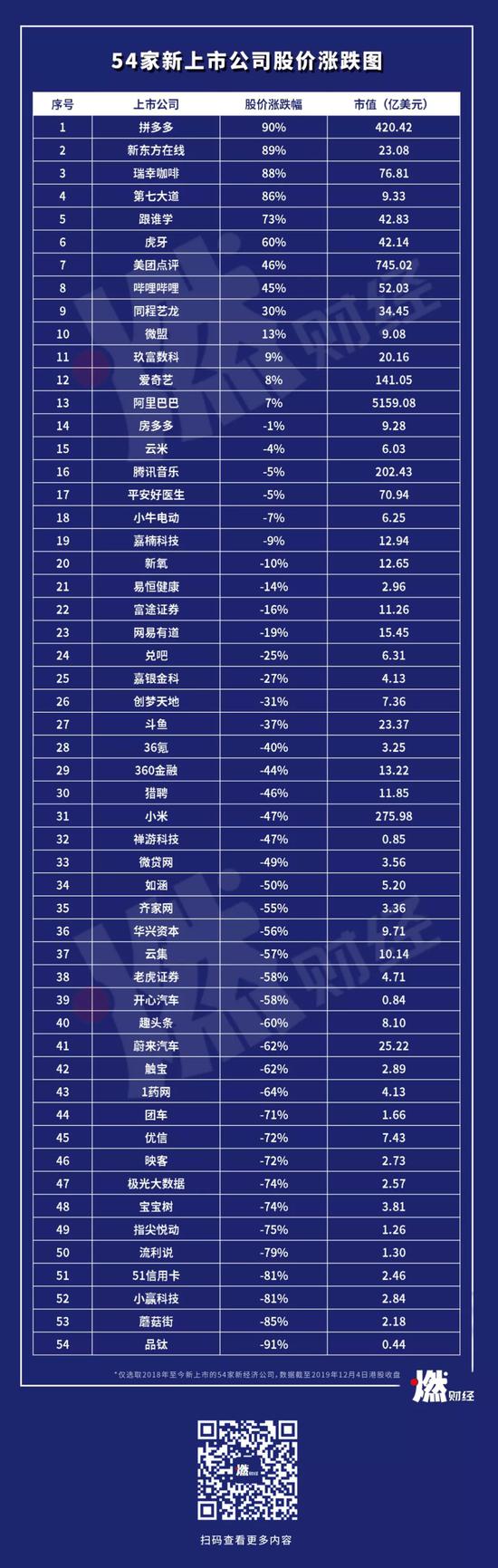

54家新上市公司股價漲跌圖

54家新上市公司股價漲跌圖

數據顯示,54家新上市互聯網公司,只有13家的股價是增長的,41家公司股價下跌。這意味著,76%的公司處于破發狀態。

有意思的是,以虧損著稱的拼多多,領漲中概股。瑞幸咖啡以88%的漲幅,位居第三。扭虧為盈的美團,股價相比發行價漲了46%。

這說明,財務虧損和公司股價并沒有直接線性的關聯。但虧損毫無疑問還是會對股價產生影響。

一方面,財務凈虧損的擴大或縮小,會直接影響公司股價的漲跌。

以拼多多為例。每一次發布財報,都會帶來拼多多股價的大幅波動,焦點則在于凈虧損。2018年Q4、2019年Q1、2019年Q3,這三個季度拼多多均出現較大幅度的虧損。與之相對應,拼多多的股價在財報發布當日均出現大幅下跌。相反,2018年Q2、2019年Q2,拼多多的凈虧損縮窄,財報當天股價大幅上升。

另一方面,對于一家長期虧損的公司而言,盈利所帶來的正面效應是非常明顯的。

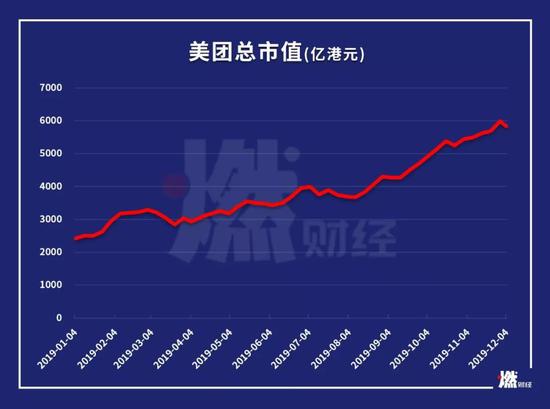

以美團為例。2019年Q2,美團首次扭虧為盈。8月23日美團發布Q2財報后,美團股價迎來一個季度的持續上漲,從70港元漲到了100港元。美團的市值也突破700億美元,牢牢坐穩了中國第三大互聯網公司的地位。

美團市值變動圖

美團市值變動圖

當然,對于部分互聯網公司而言,虧損或許是一個主動的選擇。

拼多多創始人黃崢曾直言,拼多多“隨時具備了產生收入和隨時賺錢的能力”。換言之,長期是增長戰略,也是與變現的取舍。在Q3財報電話會議上,黃崢表示,拼多多更多關注用戶的參與,而不是變現,在下一季度會繼續“百億補貼”戰略。

瑞幸咖啡也表達過類似的觀點。今年初,瑞幸咖啡方面曾表示,通過補貼迅速占領市場是公司既定戰略,未來3到5年將長期堅持。換言之,相比財務的盈虧,以及股價的漲跌,增長和份額或許更重要。

但WeWork和軟銀的故事,一定程度上挫傷了投資人對互聯網的信心。某種程度上,瘋狂虧損擴張的故事,開始講不通了。資本開始回歸常識。

無論如何,從經營的角度,企業終究是需要盈利的。盈利不僅是財務數字的勝利,更是企業戰略和價值觀的勝利。